李嘉诚的投资逻辑

218001

在我看来,李嘉诚的投资行为虽然繁复,却并不难以理解,大体遵循以下三条逻辑。

首先,李嘉诚遵循价值投资策略,倾向于收购“微笑曲线”两端附加值高的业务。比如价值链上游的能源业务(赫斯基能源公司2013年平均每天出产31.2万桶石油)、下游的零售(包括香港在内的25个市场拥有屈臣氏、百佳超市超过10500间零售门店)和港口业务,覆盖大宗商品和大众消费品的经销买卖,有助于掌控生意管道的“入口”和“出口”。

事实上,“管道”和“端口”思维是李嘉诚遵循的重要投资理念,对电信牌照和港口泊位的投资便是例证,2014年和记黄埔以2.25亿英镑投得英国4G牌照,截止2013年和记黄埔在全球重要港口布局278个轮船泊位,形成海运网络。而专注于TMT领域的维港投资所投资孵化的Facebook、Skype、Spotify、siri、Waze、Summly等产品均带有互联网入口特质。

其次,李嘉诚青睐那些对组织能力依赖度较低的业务,如房地产开发、物业出租、污水处理等基建项目,这类生意受“人的因素”影响较小,易于形成持续、稳定的收益。

房地产属于资本密集型行业,生产流程相对简单,仅涉及投标、竞拍、设计、开发、销售等环节,对组织管理能力的要求较低,更注重市场意识和资本运作,长江实业这种大型财团具有天然的竞争优势——香港每12个私人住宅单位中,就有一个由长实实业开发。

基建项目的特点是工业化、标准化、风险低、收益稳定,精细管理要求低。李嘉诚以旗下长江基建为运作平台,在中国大陆、加拿大、新西兰、澳大利亚、英国、荷兰等国家开展大规模基建。

最后,以地皮储备的形式投资并囤积土地,并不急于开发房地产项目,等待土地升值后开发销售,或者直接出售土地获取升值差价,这也是香港富豪热衷的“landbank模式”。

李嘉诚在香港早期著名的地产项目“黄埔花园”就是拆除黄埔船坞之后开发。长江基建近年来在澳大利亚、新西兰大规模收购葡萄园,也不排除储备土地、待价而沽的可能性。

(图片来自长江实业集团2013年度财报)

以上是李嘉诚大致的投资逻辑,借助于以下三大投资手法,构建起无与伦比的商业帝国。

1、 反周期操作——在市场恐慌时买入,在市场繁荣时买出,在风暴眼中傲然独立。

李嘉诚发家正在于此。1970年代,当英资公司从香港大规模撤离导致股价萧条,李嘉诚以极其低廉的价格收购香港电灯、青洲英泥、和记黄埔等英资企业。1989年之后,外资从中国大陆纷纷撤离,李嘉诚反其道而行之,积极到大陆开发房地产,日后获得超值的土地收益。

1986年,中东石油危机的影响还未消散,全球油价暴跌,石油股低迷不振,李嘉诚入股亏损的加拿大赫斯基石油公司并大举收购石油资产,在日后油价大涨中成为受益者。

2、投资组合理念——多元化业务互为依托,着眼长远,不为某一业务暂时亏损所动。

李嘉诚以长江实业为股权投资和项目管理平台,和记黄埔则是最主要的多元化经营平台,在全球52个国家进行地产、酒店、零售、基建、能源、电讯、港口等六大核心业务。

多元化的业务组合提供了稳定的现金流,不必因为暂时的亏损而出售项目,相反有资本实力孵化有升值潜力的

业务。1993年,李嘉诚投资84亿港币收购英国2G移动网络“orange”,持续投资扩展到荷兰、比利时、瑞士、爱尔兰、香港、澳大利亚、以色列市场,于1999年互联网热潮之际以1180亿港元出手,升值12倍之多。随后,李嘉诚进入下一代3G移动网络投资领域。

3、 高现金流、低负债率不仅有助于安全渡过经济危机,更提供了反周期操作的资金。

现金流是维系企业运转的命脉,健康的现金流应控制在合理负债范围之内,避免过度扩张承受高负债和高风险,以应对经济周期和行业周期的考验。李嘉诚严格控制旗下企业的负债率,保证现金流的充裕,因此得以安全渡过1997、2008金融危机,并从中斩获抄底机会。

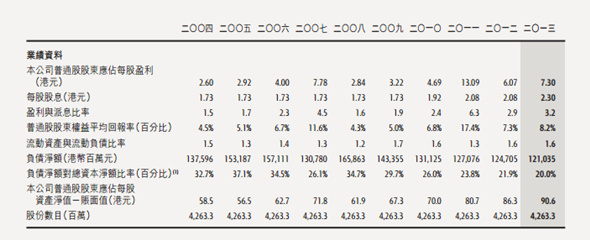

从和记黄埔2013年财报可以看出,从2004年至2013年的10年间,和记黄埔负债净额在总资本净额的比例呈下降趋势,从最高的37.1%降至20%,这应是李嘉诚有意为之的结果。(财富中文网)

(图片来自和记黄埔2013年度财报)