为何说礼来公司理应取代特斯拉跻身“美股七雄”?

上个月,礼来公司(Eli Lilly & Co., LLY)的市值超过了特斯拉(Tesla Inc., TSLA)。作为标普500指数中的佼佼者,这家制药巨头有充分理由取代特斯拉,成为所谓的 “美股七雄”之一。

礼来公司的市值增长主要得益于投资者押注其肥胖症和糖尿病药物将继续快速增长。分析师预计,本十年晚些时候,拥有相同活性成分的Zepbound和Mounjaro的年收入将超过400亿美元。事实上,肥胖症药物与早期的电动汽车生产有相似之处。

礼来公司受益于大众文化的炒作,股价受到提振。

押注礼来公司的风险之一是预期过于乐观,更难被超越。但本周二,该公司的业绩大幅超出预期,这让多头们有了充足的理由欢呼。

该公司预计2024年的收入在404亿至416亿美元之间,中间值增幅约为20%,超过了Visible Alpha调查的分析师平均预测的395亿美元。这一预期意味着Mounjaro和Zepbound这两种快速增长的分别治疗糖尿病和肥胖症的GLP-1药物的销售额将至少达到110亿美元,这也超过了分析师的预期。该公司还指出,这两种药物的活性成分tirzepatide在一项针对一种被称为MASH(代谢功能障碍相关的脂肪性肝炎)的脂肪肝的研究中达到了主要目标。MASH领军企业Madrigal周二收盘下跌11.28%。

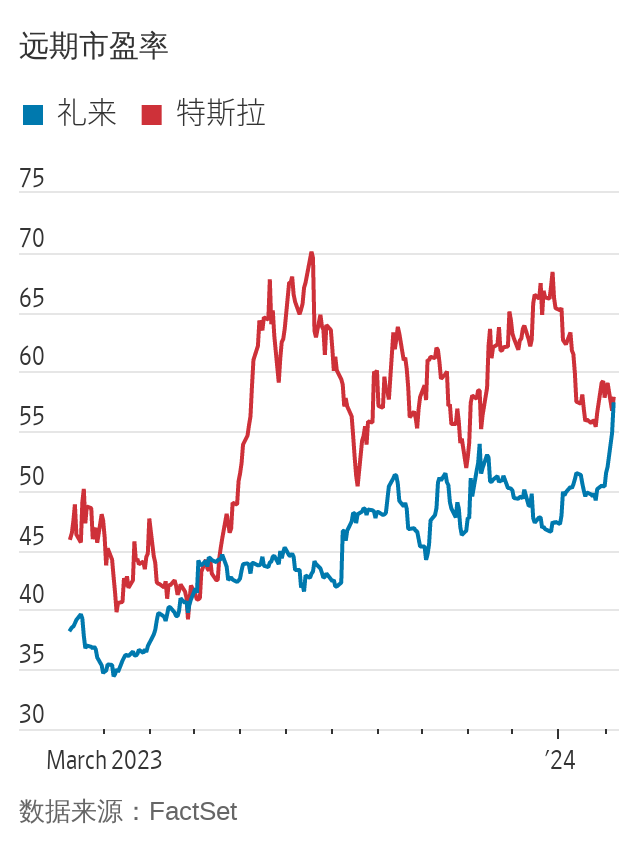

与特斯拉一样,礼来公司也受益于大众文化的炒作,其估值因此远远超出了业内同行的正常水平。这两家公司都在具有巨大增长潜力的市场中扮演主导者的角色,这促使投资者给它们的估值通常可媲美高增长的科技公司,而不是汽车或制药公司。根据FactSet的数据,特斯拉基于未来12个月收益的市盈率为57倍,而礼来的市盈率为55倍。相比之下,福特汽车(Ford Motor)的市盈率为6.6倍,强生公司(Johnson & Johnson)市盈率为15倍。即使是高增长的科技领军企业亚马逊(Amazon)市盈率也只有41倍。

多年来,马斯克(Elon Musk)的狂热粉丝文化和特斯拉在电动汽车行业的领导地位,让华尔街一些人士认为特斯拉的估值是合理的。但随着收益公式中分母的增大和竞争的加剧,季度比较变得更具挑战性。特斯拉最近公布的利润和营收严重低于预期。特斯拉股价年内累计下跌近30%。

礼来和竞争对手诺和诺德(Novo Nordisk)目前所处的境地,就好比电动汽车市场刚起步时期的特斯拉:业务蒸蒸日上,没什么短期竞争对手,供应是业务的唯一制约因素。

到某个时候,礼来和诺和诺德可能会遇到与特斯拉类似的增长难题。但在未来几年,两家公司的发展空间和竞争护城河看起来都将得到保持。两家公司都拥有不少后备药品,片剂和更强效的注射剂可能即将面世。此外,建立生产能力需要数年时间和数十亿美元的资本支出,这意味着安进(Amgen)和罗氏(Roche)等拥有类似在研药物的公司可能需要很长时间才能与之竞争。本周一,诺和诺德的母公司宣布将收购全球最大的药企合同生产公司之一康泰伦特(Catalent),以迅速加强Wegovy和Ozempic的生产。

礼来要发展到盈利开始令投资者失望的程度,可能还需要数年时间。就目前而言,该公司的最新业绩表明,为什么应该是礼来而不是特斯拉应该跻身“美股七雄”之列。