腾讯:“宅经济”最大受益者

腾讯的飞速发展得益于其独特的商业模式,在庞大用户资源的基础上,由低收入者的频繁微支付贡献利润,不断提升付费渗透率,其商业模式是互联网时代“用户为王”的最佳诠释。在席卷全球的金融危机之下,已经从即时通服务商变身为在线休闲娱乐商的腾讯成为“宅经济”最大的受益者。

金融危机下,实体经济滑坡,收入预期下降,失业率攀升,“宅在家里”工作和消费的人增多,“宅生活”相关产业开始走俏,开始减少户外消费,转而增加户内平价娱乐或消费,包括在线娱乐、游戏、电子商务,衍生出蔚为壮观的“宅经济”。而腾讯作为中国最大的在线休闲娱乐商,是“宅经济”的最大受益者。2009年一季度,腾讯营收同比大增74.74%至25.04亿元,二级市场上大受投资者追捧,截至2009年6月12日,腾讯的股价相较1年前大幅攀升44.85%,其市值一跃成为仅次于雅虎的中资互联网公司。

腾讯的窍门何在?研究显示,腾讯的增长逻辑遵循三步走的策略。第一步巩固庞大的用户群体,不断提升用户粘性。数据显示,截至2009年一季度,其注册用户已经上升至9.35亿,IM(即时通)市场占有率近80%,这是其他互联网公司无法复制的用户壁垒。第二步不断整合IM与其他网页产品,将网络游戏、QQ社区、移动增值、网络广告等移植到具有垄断优势的QQ平台上。第三步逐步将注册用户转化为付费用户,提升付费用户渗透率,其互联网增值业务(IVAS)用户占注册用户和活跃用户的比重分别从2006年三季度的2.39%和6.19%提升至2009年一季度的3.95%和8.98%。这一商业模式使得腾讯成功抵御金融危机的侵袭,实现上市以来46.12%的年复合增长。

IM垄断优势拓展至互联网增值业务

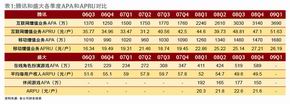

腾讯的互联网增值业务包括网游和QQ社区,其中网游的表现颇为耀眼:2009年一季度IVAS收入同比大增91%,网游就贡献了六成,占总营收的比重从2008年四季度的38%提高至42%。和盛大一样,腾讯也属于“平台中心”的网游公司,在吸引新玩家和维持用户粘性方面拥有天然优势,付费用户数量稳步增长,腾讯的活跃付费用户(APA)从2006年的1370万提升至2009年一季度的3690万,同期盛大的数据也从215万刷新到589万(表1)。

与盛大相比,腾讯模式更胜一筹。首先,腾讯在IM上的垄断用户资源使得其在提升付费用户渗透率方面占有更有利的位置。至2009年一季度,腾讯拥有9.35亿的注册用户和4.11亿的活跃用户资源,在盛大想方设法吸引新玩家的时候,腾讯只需花点功夫将其原本就拥有的注册用户转变为增值业务付费用户。数据显示,IVAS用户占注册用户和活跃用户的比重分别从2006年第三季的2.39%和6.19%提升至2009年第一季的3.95%和8.98%(表2)。

其次,腾讯的ARPU提升空间略胜盛大。针对过于低端的用户结构对营收提升有限的质疑,腾讯总裁刘炽平指出,可通过开发多种类型的游戏满足不同玩家,从而提升ARPU值。实际上,腾讯的策略很简单,加大在线角色扮演游戏(MMORPG)的配置比例。由于QQ品牌的心理溢价,IM用户较容易成为游戏玩家,休闲游戏用户也较容易发展成其大型网游用户。以其第一款MMORPG产品“QQ幻想”为例,马化腾就表示,QQ大型多角色游戏半数以上的用户从未玩过大型网游,只是基于QQ品牌对其产生心理溢价,对QQ做大型网游好奇,转而消费其游戏产品,“QQ幻想”公测时就突破66万人同时在线的纪录。

腾讯的游戏部门起家于休闲游戏,占有国内33%的市场份额,2009年4月休闲游戏门户最高同时在线人数一度超过600万,但缺点是ARPU值较低。2007年二季度前,腾讯IVAS部门的ARPU分布在30元-35元之间。近两年大举引入MMORPG之后,在休闲游戏和多角色游戏市场上占有率排名进入三甲。由于其高付费用户基数,腾讯的MMORPG很快就与先行者网易和巨人平起平坐,其大型网游《地下城与勇士》、《穿越火线》的同时在线人数已经超过150万和100万,与《魔兽世界》、《梦幻西游》和《征途》同属于百万级的第一梯队,2009年1季度MMORPG的市场份额从2008年二季度的9.4%提升至15.1%,仅次于盛大,而2009年腾讯将继续引入六款MMORPG。瑞士信贷预测,2009年腾讯的市场占有率将达18.5%,超过盛大坐上网游行业第一把交椅。对MMORPG的配置加大后,ARPU得到提升,跳跃至50元左右(表1)。

面对腾讯的强势进攻,依靠MMORPG发家的盛大在打造游戏平台之后,也开始大力发展休闲游戏,2009年将占到6.8%的市场份额,追求更均衡的游戏结构以提升用户粘性。然而在吸引新玩家和提升用户粘性的同时,盛大却牺牲了ARPU,由2007年度的60元/户/季下滑至2008年度的50元/户/季(表1)。

移动增值或成下一个利润引爆点

3G牌照的发放,以及三大运营商的陆续放号,给移动增值业务(MVAS)带来前所未有的机遇。春江水暖鸭先知,在资本市场上,除了网游平台公司,内容和服务提供商(SP)大受投资者追捧,空中网过去一年的股价飙升124.94%,A8升51.44%,灵通网和华友世纪升幅也在25%左右(表3)。

经过多年沉寂之后,SP公司业绩呈现好转趋势,华友世纪2009年一季度亏损额从918万美元收窄至208万美元,而灵通网录得62万美元的利润,空中网的情况更为乐观,在2008年四季度盈利52万美元之后,2009年一季度实现252万美元的盈利(表4)。而A8凭借音乐内容方面的优势表现更为出色,2008年铃声、回铃声、互动语音应答等音乐服务收入同比大增146.85%至7.06亿元(表5)。新浪和搜狐的移动服务收入也连续五个季度反弹。

MVAS能否在3G催生下,成为腾讯的又一个利润助推器?从行业格局看,电信业重组后,移动、电信、联通三大运营商全部加入3G业务争夺战中,打破原先移动一股独大的垄断局面,作为中国最大的MVAS服务商,腾讯有望获得与运营商合作的先机,而运营商也需要借助腾讯超过4亿的IM活跃客户提升手机网络流量,IM的垄断优势是其赢得先机的筹码;从移动互联网用户渗透率看,中国农村地区基础设施相对落后,在国家光纤到户的宽带政策下,远未开发出来的农村市场更可能实现无线宽带,而2008年移动互联网用户渗透率仅为15%,无线宽带渗透率更低,提升空间较大。

网络广告短期受制于商业模式

至于马化腾寄予厚望的网络广告,近期内将继续受到其商业模式的钳制。马化腾早在2006年就表示,预计1-2年内在线广告业务将取代SP业务成为第二大收入支柱,未来5-10年内,网络广告业务收入将占其总营收的半壁江山。然而目前看来,网络广告的发展并不尽如人意。2009年一季度网络广告收入贡献率仅为5.87%,远低于2006年三季度的10.85%。

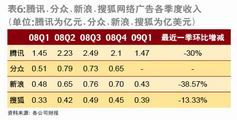

金融危机影响广告主缩减开支是其中的一个诱因。主要互联网公司的网络广告自2008年四季度已经出现下滑趋势,2009年一季度衰退趋势加剧,腾讯和新浪环比广告收入下滑三成(表6)。腾讯的网络广告一直被资本市场认为更具防御性,与搜狐和新浪以汽车和房地产为主打的网络广告模式不同,腾讯的广告主多来自电脑科技、饮食、化装、时装等广告开支较少的快速消费品领域,广告经费缩减相较周期性更强的汽车和地产等行业更为有限,但腾讯一季度的业绩表现使得这种观点不攻自破,其下滑程度甚至超过搜狐,相对低端的广告主在危机面前同样缩减开支。

网络广告表现不尽如人意背后更深层的原因在于,腾讯低端用户贡献利润的商业模式。腾讯用户年龄多分布在18-34岁之间,访问量最多的页面是QQ空间,占21%,相对而言,新浪和网易的空间访问量占比16%和13%;而能够贡献主要网络广告的新闻页面,其访问量排在第二,为13%。这显示出,屡试不爽的“腾讯法则”暂未成功移植至网络广告领域,因为互联网增值业务和移动增值业务都是直接向用户收费,而网络广告由非用户的广告主付费。但值得期待的是,随着低龄用户逐渐长大成人,腾讯低龄化的用户结构逐步改善,对新闻网页的访问会日渐增多,从而带动其网络广告的增长。